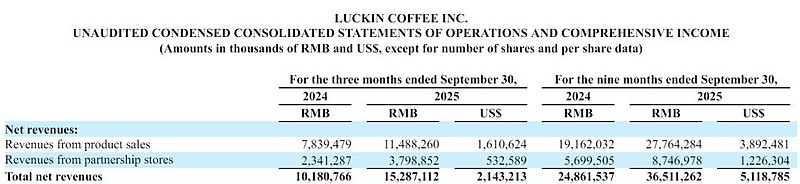

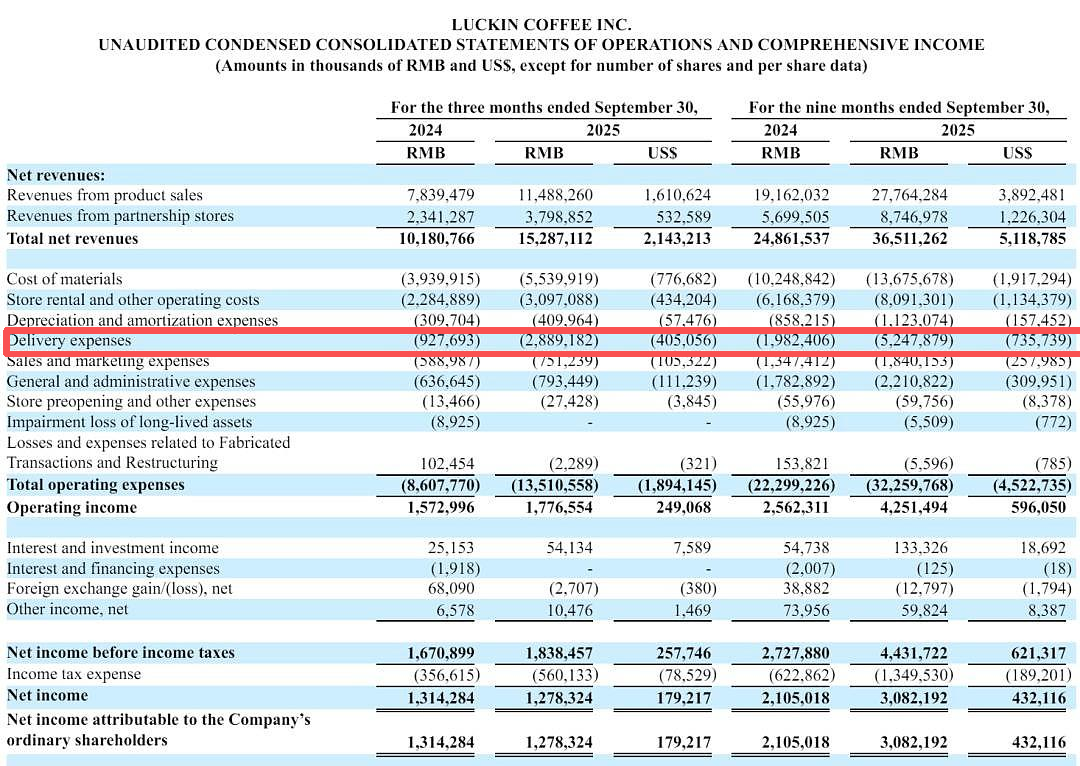

日前,瑞幸咖啡发布2025年第三季度财报。报告期内,瑞幸咖啡营收达152.9亿元,同比增长50.2%,净利润12.78亿元创界,较2024年同期的13.14亿元下滑2.7%,净利润率从去年同期的12.9%降至8.4%。

创界

创界

营收增速创年内新高,门店增至2.92万家

从全年增长节奏看,瑞幸三季度营收增速明显加快。数据显示,瑞幸2025年一季度营收88.65亿元,同比增长41.2%,二季度营收123.59亿元,同比增长47.1%。到了三季度,瑞幸的营收仿佛“拉了倍速”,50.2%的同比增幅不仅较前两季度持续提升,更刷新年内峰值。

创界

创界

记者发现,瑞幸前三季度营收总和已达365.14亿元,对照2024年全年437亿元的营收,瑞幸此时的完成度已达83.5%,其2025年营业收入或将超越2024年。

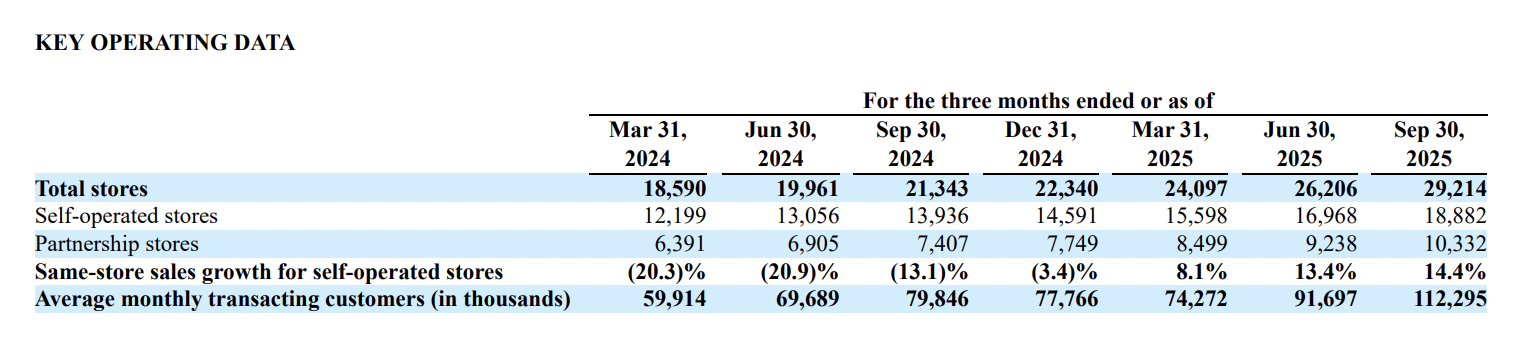

瑞幸的高营收增速,主要来源于其门店扩张速度。财报显示,截至三季度末,瑞幸门店总数达29214家,较二季度末净增3008家。其中,中国大陆(含香港)新增2979家,海外市场新加坡、马来西亚、美国分别新增5家、21家、3家,线下门店加密程度远超上半年。

收入结构方面,瑞幸自营与合作门店双双实现高增长,其中自营门店收入110.8亿元,同比增长47.7%;合作门店收入37.99亿元,同比增长62.3%。产品方面,鲜酿饮品依旧稳定输出,第三季度收入106.33亿元,同比增长47.5%。

外卖大战推高成本,净利润率不增反降

与营收增速形成反差的是,瑞幸三季度盈利能力出现明显下滑。报告期内,其净利润率从去年同期的12.9%降至8.4%,业内人士指出,瑞幸净利润率不增反降的情况与外卖大战息息相关。

据行业监测,这场外卖大战始于京东外卖启动“百亿补贴”,宣布年投入超百亿元;随后,美团、淘宝针对性参战。其中,奶茶、咖啡成为核心战场。

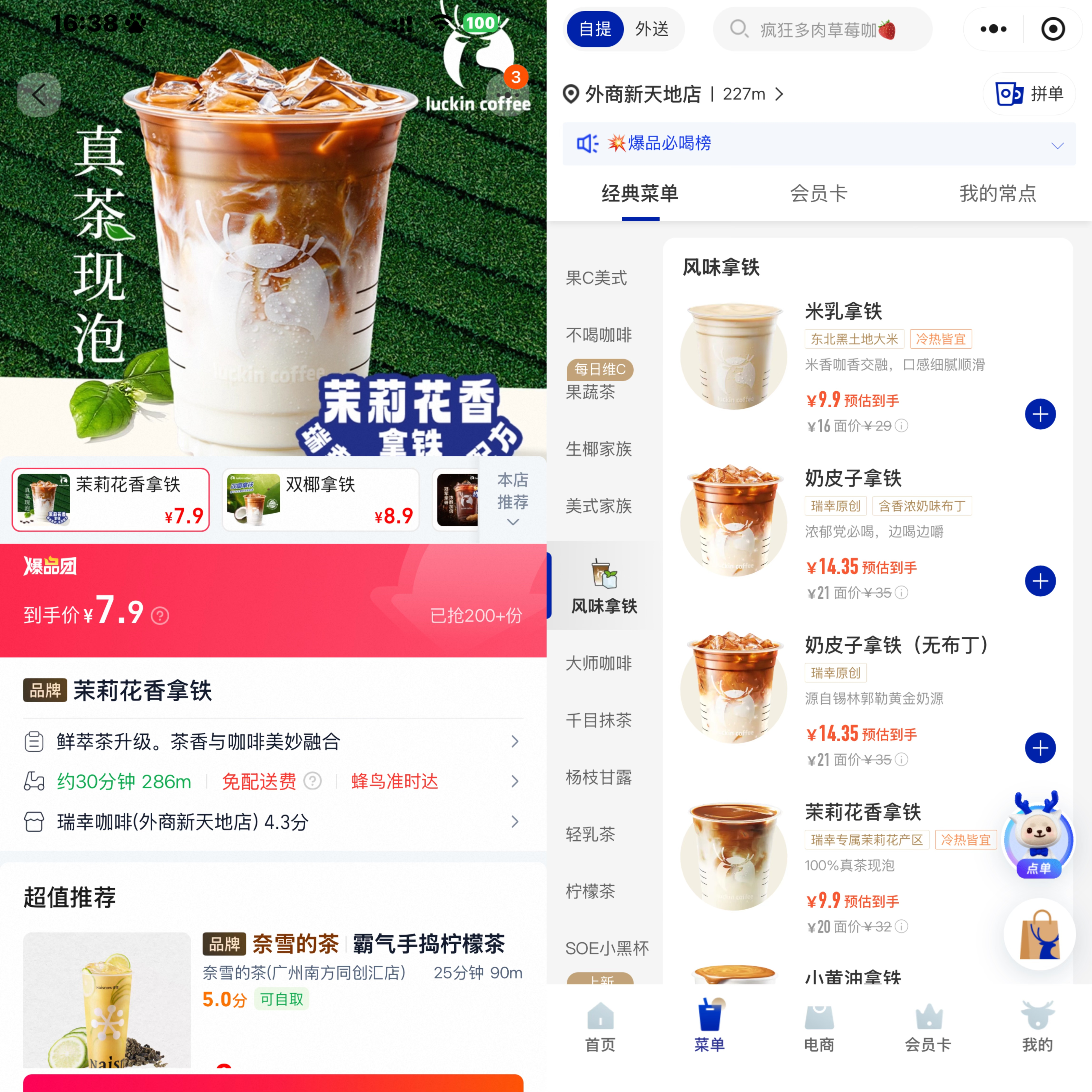

发稿当日,记者查询发现,淘宝闪购平台上,瑞幸茉莉花香拿铁售价7.9元,小程序券后价9.9元,价差驱动消费者更倾向外卖点单,这一趋势也在瑞幸的配送费用中有所体现。

财报数据显示,三季度瑞幸成本与费用合计135.11亿元,同比增长57.0%。其中,配送费用的涨幅达到惊人的28.89亿元,较去年同期的9.28亿元暴涨211.4%,这一增速远超材料成本40.6%和店租金及运营成本35.5%的增长水平。

在财报之后的电话会上,瑞幸CEO郭谨一也回应了外卖补贴对咖啡行业带来的影响。他表示,外卖是“短期增长的重要抓手”,今年外卖渠道的补贴力度在客观上推动了瑞幸订单量和客户数量爆发式增长。但他同时指出,这些订单的利润并不高,外卖模式不是咖啡的最优解,咖啡行业长期发展仍将以自提为核心,外卖仅是阶段性补充。

值得注意的是,在因财务造假丑闻退出美国资本市场近五年后,瑞幸咖啡正考虑重返美股。近日郭谨一表示,公司正筹备重新在美国上市。

对此,瑞幸咖啡称,公司始终致力于美国资本市场,但目前尚无明确的主板重新上市时间表。当前首要任务是聚焦战略执行、深耕业务运营与发展,并持续提升品牌影响力和市场竞争力。

采写:南方农村报记者 严秋璠创界

米牛配资提示:文章来自网络,不代表本站观点。

- 上一篇:惠红网 广东3人登榜!2025年“国茶人物”出炉

- 下一篇:没有了

沪深京指数

热点资讯